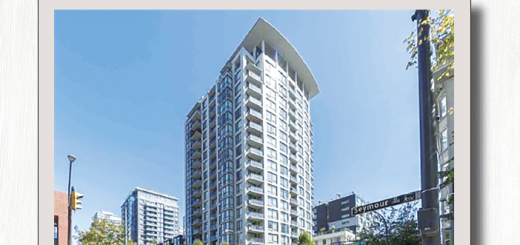

『不動産を買う』実践編

【住所】

#1905-691 North Road, Coquitlam

MLS #R2436412

【売却希望価格 】

$527,000

【フロア面積】

581スクエアフィート

2ベッドルーム、 1バスルーム

駐車スペース1 台分+ロッカー付き、管理費 $193.23 築年数1 年 鉄筋高層住宅

(3月号Oops発刊時点で売買が成立している場合もあります。)

さて、こちらの物件を購入するには、いくら位の頭金が必要なのでしょうか。

具体的に実践編と参りましょう。

一般的な頭金 20% $105,400

借入金 $421,600(返済期間25年)

月々のローン返済額 $1,804 (隔週で月 2回に分けた返済額の合計)

(注)今回適用したローンの利息は2020年2月時点のものであり、お客様の 所得や頭金などにより変動するものであり、保証するものではありません。どうぞご了承下さい。

ここ数年、不動産市場は買い手市場となり、若干の価格の下落も見られました。ですが、現実の需要とはまだいかなくとも、ここバンクーバーには隠れた状態で存在する潜在需要があります。こういった潜在需要の動向を握っていたのは、2018 年1月1日から一斉に始まった“Mortgage Stress Test”が一因であると言われています。

今日はこのローン審査で行われるストレステストについて詳しく解説します。OSFI(連邦金融機関監督局)が制定したこのテストは、失業や、金利の高騰などの想定外に備え、こういった不測の事態にも耐えうる経済力があるか徹底審査が行われることを意味します。例えば5 年の固定金利3%で銀行からの仮認可がおりる場合、さらにこの3%に+2%、もしくはカナダ銀行の公示レート5.19%(2020 年2 月19日現在)どちらか高い方のレートを用いて返済能力が審査されます。実際に組むローンの金利は3%であっても、計算法には実際より高い金利を使い、月々のローン返済額が収入に対して32%を超えない、そして車のローンなどその他の借金と合わせた場合でも月の収入の42%を超えない、というハードルを越えなくてはなりません。House Poor(所得のほとんどが家の維持費で消えてしまう状態)になる国民を生み出さないといえば理にかなっているのですが、これにより、カナダ全域で国民の購買能力は最低でも18.5%落ちた、と言われています。こういった背景が不動産市場を冷え込ませた一因であったことは否めません。ただ購買の潜在需要はどこかに消えてしまったわけではないということ。何かのきっかけで市場は必ずまた動くことでしょう。